Nota

Haz clic en aquí para descargar el código de ejemplo completo o para ejecutar este ejemplo en tu navegador a través de Binder

Estimación de la covarianza de la contracción: LedoitWolf vs OAS y max-likelihood¶

Cuando se trabaja con la estimación de la covarianza, el enfoque habitual es utilizar un estimador de máxima verosimilitud, como el EmpiricalCovariance. Es insesgado, es decir, converge a la verdadera covarianza (de la población) cuando se dan muchas observaciones. Sin embargo, también puede ser beneficioso regularizarla, para reducir su varianza; esto, a su vez, introduce algún sesgo. Este ejemplo ilustra la regularización simple utilizada en los estimadores de Covarianza Reducida. En particular, se centra en cómo establecer la cantidad de regularización, es decir, cómo elegir el equilibrio entre sesgo y varianza.

Aquí comparamos 3 enfoques:

Ajuste del parámetro mediante la validación cruzada de la verosimilitud en tres pliegues según una cuadrícula de posibles parámetros de contracción.

Una fórmula cercana propuesta por Ledoit y Wolf para calcular el parámetro de regularización asintóticamente óptimo (minimizando un criterio MSE), produciendo la estimación de covarianza

LedoitWolf.Una mejora de la contracción de Ledoit-Wolf, el

OAS, propuesto por Chen et al. Su convergencia es significativamente mejor bajo el supuesto de que los datos son gaussianos, en particular para muestras pequeñas.

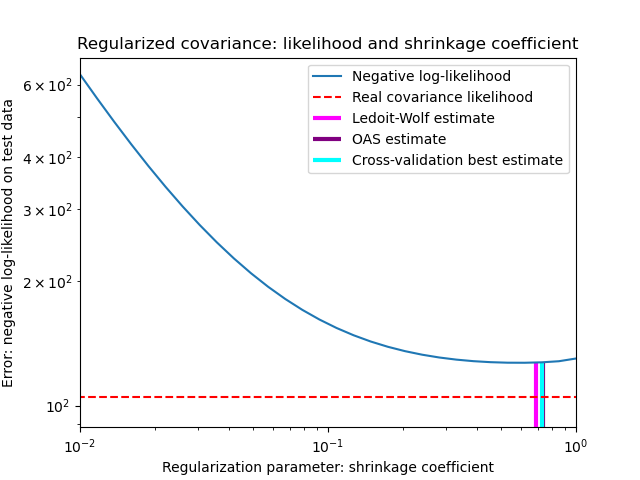

Para cuantificar el error de estimación, graficamos la verosimilitud de los datos no vistos para diferentes valores del parámetro de contracción. También mostramos las opciones por validación cruzada, o con las estimaciones de LedoitWolf y OAS.

Obsérvese que la estimación de máxima verosimilitud corresponde a la ausencia de contracción, por lo que su rendimiento es escaso. La estimación de Ledoit-Wolf funciona muy bien, ya que se acerca al óptimo y no es costosa computacionalmente. En este ejemplo, la estimación de OAS está un poco más lejos. Curiosamente, ambos enfoques superan a la validación cruzada, que es significativamente más costosa computacionalmente.

print(__doc__)

import numpy as np

import matplotlib.pyplot as plt

from scipy import linalg

from sklearn.covariance import LedoitWolf, OAS, ShrunkCovariance, \

log_likelihood, empirical_covariance

from sklearn.model_selection import GridSearchCV

# #############################################################################

# Generate sample data

n_features, n_samples = 40, 20

np.random.seed(42)

base_X_train = np.random.normal(size=(n_samples, n_features))

base_X_test = np.random.normal(size=(n_samples, n_features))

# Color samples

coloring_matrix = np.random.normal(size=(n_features, n_features))

X_train = np.dot(base_X_train, coloring_matrix)

X_test = np.dot(base_X_test, coloring_matrix)

# #############################################################################

# Compute the likelihood on test data

# spanning a range of possible shrinkage coefficient values

shrinkages = np.logspace(-2, 0, 30)

negative_logliks = [-ShrunkCovariance(shrinkage=s).fit(X_train).score(X_test)

for s in shrinkages]

# under the ground-truth model, which we would not have access to in real

# settings

real_cov = np.dot(coloring_matrix.T, coloring_matrix)

emp_cov = empirical_covariance(X_train)

loglik_real = -log_likelihood(emp_cov, linalg.inv(real_cov))

# #############################################################################

# Compare different approaches to setting the parameter

# GridSearch for an optimal shrinkage coefficient

tuned_parameters = [{'shrinkage': shrinkages}]

cv = GridSearchCV(ShrunkCovariance(), tuned_parameters)

cv.fit(X_train)

# Ledoit-Wolf optimal shrinkage coefficient estimate

lw = LedoitWolf()

loglik_lw = lw.fit(X_train).score(X_test)

# OAS coefficient estimate

oa = OAS()

loglik_oa = oa.fit(X_train).score(X_test)

# #############################################################################

# Plot results

fig = plt.figure()

plt.title("Regularized covariance: likelihood and shrinkage coefficient")

plt.xlabel('Regularization parameter: shrinkage coefficient')

plt.ylabel('Error: negative log-likelihood on test data')

# range shrinkage curve

plt.loglog(shrinkages, negative_logliks, label="Negative log-likelihood")

plt.plot(plt.xlim(), 2 * [loglik_real], '--r',

label="Real covariance likelihood")

# adjust view

lik_max = np.amax(negative_logliks)

lik_min = np.amin(negative_logliks)

ymin = lik_min - 6. * np.log((plt.ylim()[1] - plt.ylim()[0]))

ymax = lik_max + 10. * np.log(lik_max - lik_min)

xmin = shrinkages[0]

xmax = shrinkages[-1]

# LW likelihood

plt.vlines(lw.shrinkage_, ymin, -loglik_lw, color='magenta',

linewidth=3, label='Ledoit-Wolf estimate')

# OAS likelihood

plt.vlines(oa.shrinkage_, ymin, -loglik_oa, color='purple',

linewidth=3, label='OAS estimate')

# best CV estimator likelihood

plt.vlines(cv.best_estimator_.shrinkage, ymin,

-cv.best_estimator_.score(X_test), color='cyan',

linewidth=3, label='Cross-validation best estimate')

plt.ylim(ymin, ymax)

plt.xlim(xmin, xmax)

plt.legend()

plt.show()

Tiempo total de ejecución del script: (0 minutos 0.961 segundos)