Nota

Haz clic en aquí para descargar el código completo del ejemplo o para ejecutar este ejemplo en su navegador a través de Binder

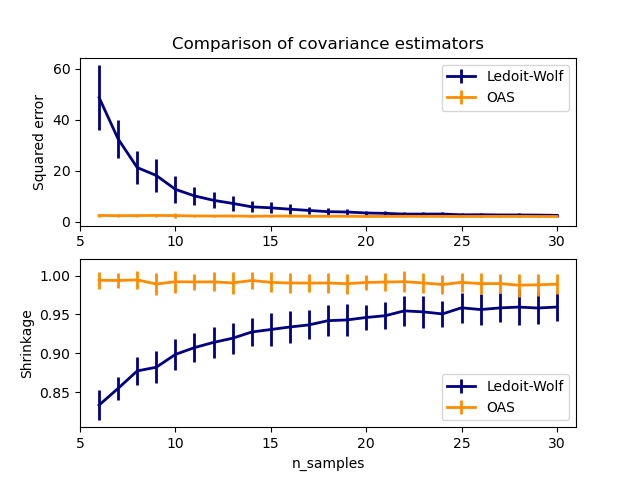

Estimación de Ledoit-Wolf contra OAS¶

La estimación habitual de la covarianza de máxima verosimilitud puede regularizarse utilizando la contracción. Ledoit y Wolf propusieron una fórmula cercana para calcular el parámetro de contracción asintóticamente óptimo (minimizando un criterio de MSE), dando lugar a la estimación de covarianza de Ledoit-Wolf.

Chen et al. propusieron una mejora del parámetro de contracción de Ledoit-Wolf, el coeficiente OAS, cuya convergencia es significativamente mejor bajo el supuesto de que los datos son gaussianos.

Este ejemplo, inspirado en la publicación de Chen [1], muestra una comparación del MSE estimado de los métodos LW y OAS, utilizando datos con distribución gaussiana.

[1] «Shrinkage Algorithms for MMSE Covariance Estimation» Chen et al., IEEE Trans. on Sign. Proc., Volume 58, Issue 10, October 2010.

print(__doc__)

import numpy as np

import matplotlib.pyplot as plt

from scipy.linalg import toeplitz, cholesky

from sklearn.covariance import LedoitWolf, OAS

np.random.seed(0)

n_features = 100

# simulation covariance matrix (AR(1) process)

r = 0.1

real_cov = toeplitz(r ** np.arange(n_features))

coloring_matrix = cholesky(real_cov)

n_samples_range = np.arange(6, 31, 1)

repeat = 100

lw_mse = np.zeros((n_samples_range.size, repeat))

oa_mse = np.zeros((n_samples_range.size, repeat))

lw_shrinkage = np.zeros((n_samples_range.size, repeat))

oa_shrinkage = np.zeros((n_samples_range.size, repeat))

for i, n_samples in enumerate(n_samples_range):

for j in range(repeat):

X = np.dot(

np.random.normal(size=(n_samples, n_features)), coloring_matrix.T)

lw = LedoitWolf(store_precision=False, assume_centered=True)

lw.fit(X)

lw_mse[i, j] = lw.error_norm(real_cov, scaling=False)

lw_shrinkage[i, j] = lw.shrinkage_

oa = OAS(store_precision=False, assume_centered=True)

oa.fit(X)

oa_mse[i, j] = oa.error_norm(real_cov, scaling=False)

oa_shrinkage[i, j] = oa.shrinkage_

# plot MSE

plt.subplot(2, 1, 1)

plt.errorbar(n_samples_range, lw_mse.mean(1), yerr=lw_mse.std(1),

label='Ledoit-Wolf', color='navy', lw=2)

plt.errorbar(n_samples_range, oa_mse.mean(1), yerr=oa_mse.std(1),

label='OAS', color='darkorange', lw=2)

plt.ylabel("Squared error")

plt.legend(loc="upper right")

plt.title("Comparison of covariance estimators")

plt.xlim(5, 31)

# plot shrinkage coefficient

plt.subplot(2, 1, 2)

plt.errorbar(n_samples_range, lw_shrinkage.mean(1), yerr=lw_shrinkage.std(1),

label='Ledoit-Wolf', color='navy', lw=2)

plt.errorbar(n_samples_range, oa_shrinkage.mean(1), yerr=oa_shrinkage.std(1),

label='OAS', color='darkorange', lw=2)

plt.xlabel("n_samples")

plt.ylabel("Shrinkage")

plt.legend(loc="lower right")

plt.ylim(plt.ylim()[0], 1. + (plt.ylim()[1] - plt.ylim()[0]) / 10.)

plt.xlim(5, 31)

plt.show()

Tiempo total de ejecución del script: (0 minutos 5.010 segundos)